Le secteur de l’assurance est un monde de risques calculés. Les compagnies d’assurance automobile basent leurs tarifs sur la probabilité que vous présentiez un sinistre à l’avenir, et elles utilisent un certain nombre de facteurs variables pour déterminer ce risque. Bien qu’il soit impossible de connaître la formule exacte utilisée par une compagnie d’assurance automobile pour calculer le risque et déterminer les taux de prime, la connaissance des facteurs de tarification courants peut vous aider à magasiner plus intelligemment pour votre assurance automobile.

Le dossier de conduite est un facteur clé

Si vous avez eu de nombreux accidents par le passé, les compagnies d’assurance automobile supposent logiquement que vous êtes susceptible d’en avoir d’autres à l’avenir. Pour cette raison, les compagnies d’assurance automobile utilisent votre dossier de conduite pour calculer votre profil de risque. Elles peuvent examiner :

A lire également : Assurance moto : les conseils pour bien choisir son assureur en ligne

Toute accidents dans lequel vous avez été impliqué ;

Les infractions au code de la route pour lesquelles vous avez été cité ;

A lire également : Les astuces pour réduire votre prime d'assurance auto

Si votre permis a été suspendu ou révoqué.

Étant donné que votre dossier de conduite joue un rôle important dans vos tarifs, vous pouvez avoir une police identique à celle d’un autre client, mais votre prime peut être très différente. Un client qui présente un risque perçu plus élevé qu’un autre paiera des taux plus élevés.

La façon la plus simple d’obtenir de bons taux est d’être un conducteur prudent

En règle générale, les compagnies d’assurance ne peuvent consulter votre dossier de conduite que sur les cinq dernières années, selon la législation de l’État. Les données démographiques influent sur le calcul du risque. Les compagnies d’assurance automobile tiennent compte des caractéristiques démographiques lorsqu’elles calculent le risque associé à votre assurance. Considérez les points suivants :

Les conducteurs de moins de 25 ans et ceux de plus de 65 ans sont statistiquement plus susceptibles d’être impliqués dans des accidents et paient des taux plus élevés.

Les hommes sont également statistiquement plus susceptibles d’avoir des accidents que les femmes et paient des primes plus élevées en moyenne.

Votre état civil peut également être utilisé pour fixer vos taux, les personnes mariées présentant en moyenne un risque d’accident plus faible que les adultes célibataires.

Les étudiants sont généralement considérés comme plus responsables et obtiendront donc une réduction s’ils obtiennent une moyenne supérieure à B.

Les autres personnes inscrites sur votre police d’assurance influencent également votre risque et donc vos tarifs. Les très jeunes conducteurs, les conducteurs âgés et les personnes ayant un mauvais dossier de conduite sont susceptibles d’augmenter les tarifs de votre police.

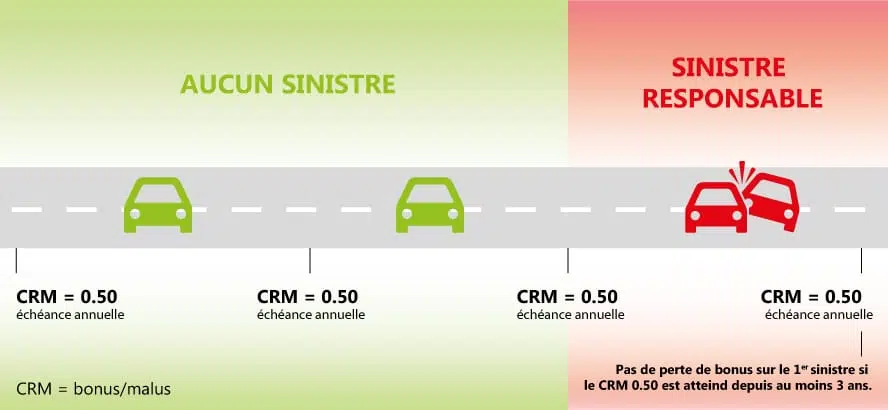

En somme, le coefficient d’une assurance auto n’est pas fixe. Il varie en fonction de votre dossier de conduite et de certains facteurs humains.